토스부동산퀴즈로 정리하는 부동산 기초 상식 10가지(월세 보증금-발코니,베란다)

토스부동산퀴즈에서는 전세·월세, 대출, 전입신고, LTV 같은 헷갈리기 쉬운 부동산·금융 개념을 OX 퀴즈로 쉽게 알려주고 있습니다. 이번 글에서는 퀴즈에 나온 10가지 내용을 한 번에 정리해 드립니다. 처음 집을 구하시거나 내 집 마련을 준비하시는 분들께 도움이 되실 거예요.

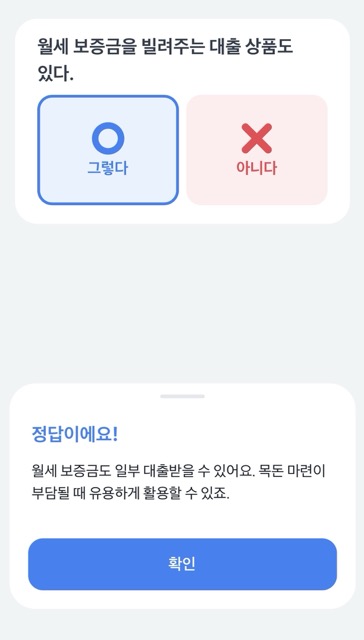

월세 보증금을 빌려주는 대출 상품도 있다?

- 정답: 그렇다

월세라고 해서 대출이 전혀 안 되는 것은 아닙니다.

월세 보증금도 일정 금액까지는 금융기관에서 대출을 통해 빌릴 수 있는 상품이 있습니다.

전세처럼 큰 목돈이 필요하지는 않지만,

- 이사 시에 보증금이 부담되실 때

- 갑자기 자금이 많이 필요한 상황일 때

월세 보증금 대출을 활용하시면 초기 부담을 조금 줄이실 수 있습니다. 다만 다른 대출과 마찬가지로 금리와 상환 조건을 꼭 비교해 보시고 이용하셔야 합니다.

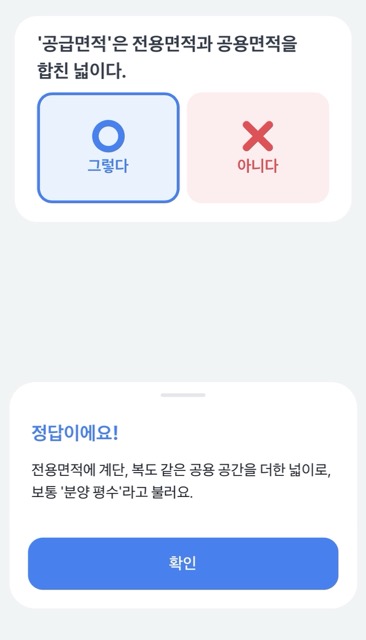

‘공급면적’은 전용면적과 공용면적을 합친 넓이다?

- 정답: 그렇다

아파트·오피스텔 광고에서 자주 보이는 공급면적은

- 전용면적(우리 가족만 쓰는 공간)에

- 계단, 복도처럼 함께 사용하는 공용면적을 더한 넓이입니다.

그래서 공급면적은 흔히 ‘분양 평수’라고도 부릅니다.

집을 비교하실 때는

- 실제 체감 넓이: 전용면적

- 분양가, 관리비 등 참고: 공급면적

이렇게 나누어 보시면 이해가 훨씬 쉬워집니다.

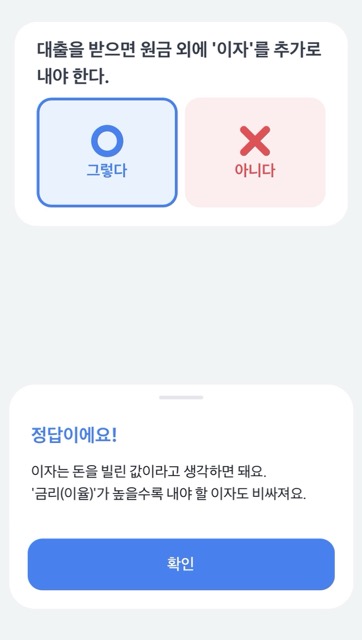

대출을 받으면 원금 외에 ‘이자’를 추가로 내야 한다?

- 정답: 그렇다

대출은 결국 남의 돈을 빌려 쓰는 것이기 때문에, 빌린 원금만 갚는 것이 아니라 이자를 함께 내셔야 합니다.

- 이자 = 돈을 빌린 대가

- 금리(이율)가 높을수록 → 내야 할 이자도 많아집니다.

같은 금액을 빌리더라도

- 금리,

- 대출 기간,

- 상환 방식(원리금균등, 원금균등 등)에 따라

총 이자 부담이 크게 달라지니, 여러 은행 상품을 비교해 보시는 것이 중요합니다.

집을 사고파는 계약을 ‘임대차 계약’이라고 한다?

- 정답: 아니다

용어를 정확히 나누면 다음과 같습니다.

- 집을 사고파는 계약 → 매매 계약

- 집을 빌려서 전세·월세로 거주하는 계약 → 임대차 계약

즉, 매매 계약과 임대차 계약은 완전히 다른 계약입니다.

계약서를 작성하실 때 제목에 ‘부동산 매매 계약서’인지, ‘주택 임대차 계약서’인지 꼭 확인해 보셔야 합니다.

이사 온 곳 주민센터에 “나 여기 살아요”라고 알리는 것을 ‘전입신고’라고 한다?

- 정답: 그렇다

전입신고는 새로 이사 온 주소로 주민등록을 옮기는 절차입니다.

전세·월세 세입자라면 단순 행정 절차를 넘어서 보증금을 지키기 위한 첫 단계가 되기도 합니다.

- 이사 후 14일 이내에 주민센터(또는 정부24 온라인)에서 꼭 전입신고를 하셔야 하고,

- 이후에 설명드릴 확정일자까지 받으시면 보증금 보호에 훨씬 유리해집니다.

LTV는 집값 대비 얼마나 대출을 받을 수 있는지 알려주는 비율이다?

- 정답: 그렇다

LTV(Loan To Value)는 직역하면 담보인정비율입니다.

말 그대로 집값을 기준으로 대출이 가능한 최대 금액을 정하는 비율입니다.

예를 들어,

- 집값: 10억 원

- LTV: 70%라면

대출 가능 한도는 최대 7억 원이 됩니다.

지역이나 규제 여부(투기과열지구, 조정대상지역 등)에 따라 LTV 기준이 달라질 수 있기 때문에, 내 집 마련을 계획하실 때 꼭 확인하셔야 하는 핵심 지표입니다.

집을 사기로 하고 계약할 때 미리 내는 돈을 ‘계약금’이라고 한다?

- 정답: 그렇다

집을 매수하기로 서로 약속하면서 “이 집을 사겠습니다”라는 의사 표시로 먼저 내는 돈이 바로 계약금입니다.

- 보통 집값의 약 10% 정도를 계약금으로 내는 경우가 많고,

- 계약금을 지급하면 매매 계약이 성립되면서,

계약을 일방적으로 파기할 경우 손해가 발생할 수 있습니다(계약금 포기·배액상환 등).

따라서 계약금을 보내시기 전에는

가격, 잔금일, 특약 사항 등을 꼼꼼하게 다시 확인하시는 것이 좋습니다.

‘확정일자’는 내 보증금을 지키기 위해 받아두는 것이다?

- 정답: 그렇다

전세·월세 세입자에게 전입신고 + 확정일자는 세트라고 보셔도 됩니다.

- 전입신고: 이 집에 실제로 거주하고 있다는 사실을 등록

- 확정일자: 임대차 계약서에 날짜 도장을 받아 계약일을 공적으로 남기는 절차

이 두 가지를 모두 갖춰 두시면, 집이 혹시 경매로 넘어가는 상황이 오더라도 보증금을 먼저 돌려받을 수 있는 권리가 훨씬 강해집니다.

전세 계약 후에는

- 전입신고,

- 확정일자 받기

까지 마쳐야 비로소 보증금 보호 준비가 끝났다고 보시는 것이 좋습니다.

저층엔 상가, 고층엔 집이 있는 건물을 ‘주상복합’이라고 한다?

- 정답: 그렇다

주상복합은 이름 그대로

- ‘주거’(주)와

- ‘상가’(상)가

하나의 건물에 함께 있는 형태를 말합니다.

예를 들어

1~2층에는 카페·마트·식당이 있고,

그 위층에는 아파트처럼 주거 공간이 있는 구조가 대표적인 주상복합입니다.

집과 생활편의시설이 가까워 편리하지만,

상가 소음·유동 인구 등을 함께 고려해 보셔야 합니다.

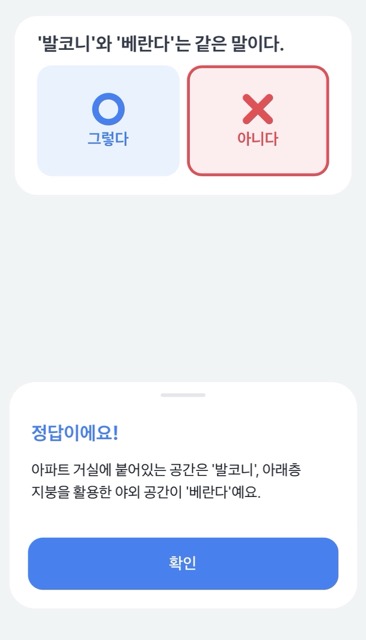

‘발코니’와 ‘베란다’는 같은 말이다?

- 정답: 아니다

일상에서는 섞어 쓰이기도 하지만, 의미를 나누면 다음과 같습니다.

- 발코니

- 아파트 거실이나 방에 밖으로 돌출된 공간

- 난간과 창문으로 둘러싸인 형태가 많습니다.

- 베란다

- 아래층의 지붕이나 건물 외부 공간을 활용한 야외 공간

- 오래된 주택이나 저층 건물에서 더 자주 볼 수 있습니다.

신축 아파트에서는 대부분 발코니 구조가 많고, 발코니 확장 공사 여부 등이 분양·인테리어에서 중요한 요소가 됩니다.

정리하며 – 토스부동산퀴즈, 기초 개념 다지기에 딱 좋습니다

오늘 정리해 드린 내용은 모두 토스부동산퀴즈에 실제로 출제된 문제들입니다.

- 월세 보증금 대출

- 공급면적 vs 전용면적

- 대출 이자와 LTV

- 전입신고·확정일자·계약금

- 주상복합, 발코니와 베란다

이러한 개념은 전·월세 계약을 하실 때나 내 집 마련을 준비하실 때 꼭 알고 계셔야 할 기초 상식입니다.

퀴즈로 가볍게 풀어 보시고, 헷갈렸던 부분은 이렇게 한 번 더 정리해 두시면

나중에 실제 계약서를 마주하셔도 훨씬 더 자신 있게 판단하실 수 있을 거라고 생각합니다.

자주 묻는 질문(FAQ)

Q1. 전입신고와 확정일자, 어느 것을 먼저 해야 하나요?

A. 일반적으로는 전입신고 후 확정일자 순서로 진행하시는 경우가 많습니다. 같은 날 한 번에 처리하셔도 되며, 중요한 것은 둘 다 반드시 받아 두시는 것입니다.

Q2. 월세 보증금 대출을 받을 때 주의할 점은 무엇인가요?

A. 다른 대출과 마찬가지로 금리, 상환 기간, 중도상환수수료를 꼭 확인하셔야 합니다. 이미 다른 대출이 많다면 DSR(총부채원리금상환비율) 기준에 걸릴 수 있으니, 은행 상담을 통해 한도를 미리 확인해 보시는 것이 좋습니다.

Q3. LTV만 보고 대출 가능 금액을 판단해도 되나요?

A. LTV는 담보(집값)를 기준으로 한도를 정하는 비율일 뿐, 실제로는 소득, 기존 대출, 신용도 등을 함께 보는 DSR 규제가 적용됩니다. 따라서 LTV가 여유롭더라도 DSR 때문에 실제 한도가 줄어들 수 있습니다.

이 점만 기억해 두셔도 대출 상담을 받으실 때 훨씬 이해가 잘 되실 것입니다.